○常陸太田市国民健康保険税の徴収方法の変更に関する事務取扱要項

平成27年11月2日

告示第103号

(趣旨)

第1条 この要項は、常陸太田市国民健康保険税条例(昭和41年常陸太田市条例第16号。以下「国保税条例」という。)第13条第1項の規定に基づく国民健康保険税(以下「保険税」という。)の特別徴収について、地方税法施行令(昭和25年政令第245号)第56条の89の2第3項第4号の規定により、普通徴収(口座振替の方法に限る。以下同じ。)に変更する場合の判断基準及び事務取扱に関し必要な事項を定めるものとする。

(令4告示93・一部改正)

(徴収方法の変更の基準)

第2条 保険税の納税義務者(以下「納税義務者」という。)が次に掲げるいずれかに該当する場合は、当該納税義務者に対する保険税の徴収方法について、特別徴収から普通徴収に変更することができるものとする。

(1) 納税義務者に係る保険税に滞納がない場合。但し、保険税の徴収が円滑に遂行できると認められる場合を含む。

(2) 災害等やむを得ない特別な事情があると認められる場合

(徴収方法の変更の申出)

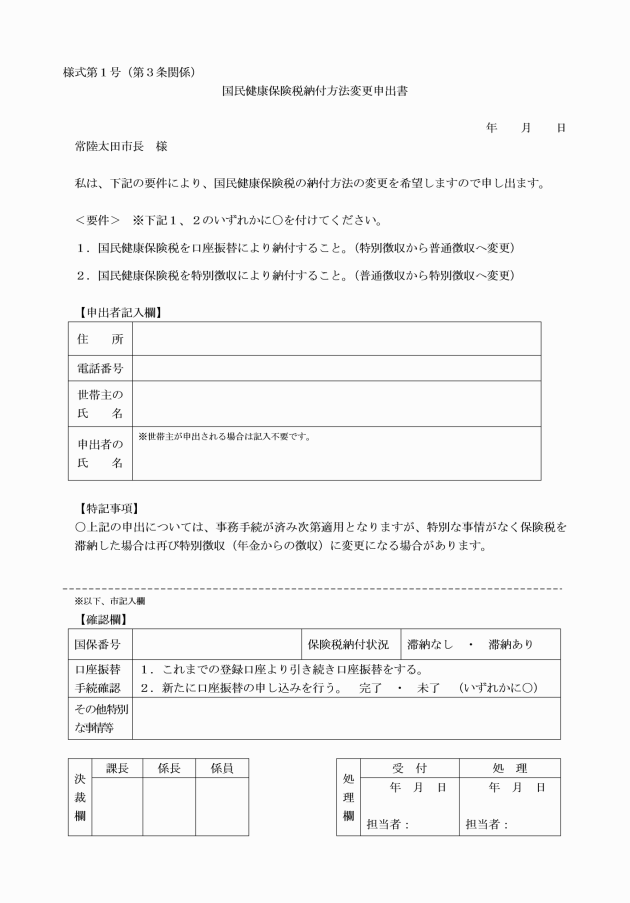

第3条 納税義務者は、納付方法を変更しようとするときは、国民健康保険税納付方法変更申出書(様式第1号)を市長に提出しなければならない。

(特別徴収への変更)

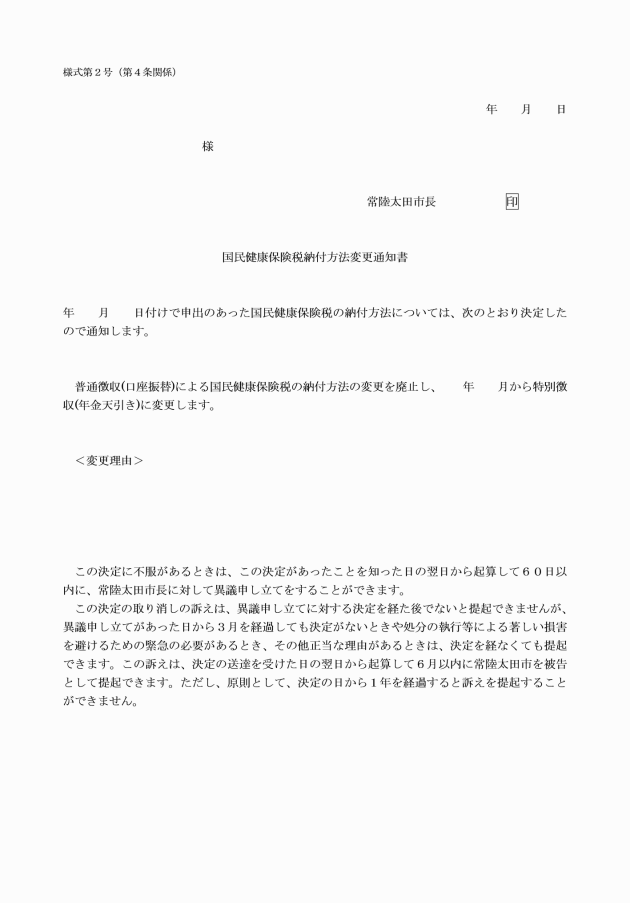

第4条 市長は、次に掲げるいずれかに該当する場合は、職権により、普通徴収による納付方法を廃止し、特別徴収に変更することができるものとする。

(1) 当該申出をした納税義務者から特別徴収に変更したい旨の申出があった場合

(2) 当該申出をした納税義務者が特別な事情がなく保険税を滞納し、円滑な徴収が見込めない場合

(3) 第2条第2号の規定により特別徴収から普通徴収となった納税義務者について、特別な事情が消滅した場合

(4) 虚偽の申出その他不正な行為により、特別徴収から普通徴収に変更されたと認められる場合

(その他)

第5条 この要項に定めるもののほか、保険税に係る納付方法の変更事務について必要な事項は、市長が別に定める。

(令4告示93・一部改正)

附則

この告示は、公布の日から施行する。

附則(令和4年告示第93号)

この告示は、令和4年4月1日から施行する。

(令4告示93・一部改正)