○常陸太田市共有資産に係る固定資産税等分割納付取扱要項

平成28年12月26日

告示第125―1号

(目的)

第1条 この要項は、共有で所有する固定資産(以下「共有資産」という。)の固定資産税及び都市計画税(以下「固定資産税等」という。)を連帯して納付する義務を負う者(以下「共有者」という。)が、固定資産税等の納付額を、不動産登記された共有資産の所有権の持分(以下「持分」という。)で按分し納付すること(以下「分割納付」という。)ができるようにすることにより、納税者が納付しやすい環境を提供するとともに、共有者を代表する者(以下「共有代表者」という。)の負担軽減を図ることを目的とする。

(令4告示37・一部改正)

(分割納付の要件)

第2条 分割納付は、次に掲げる全ての要件に該当する場合に行うことができる。

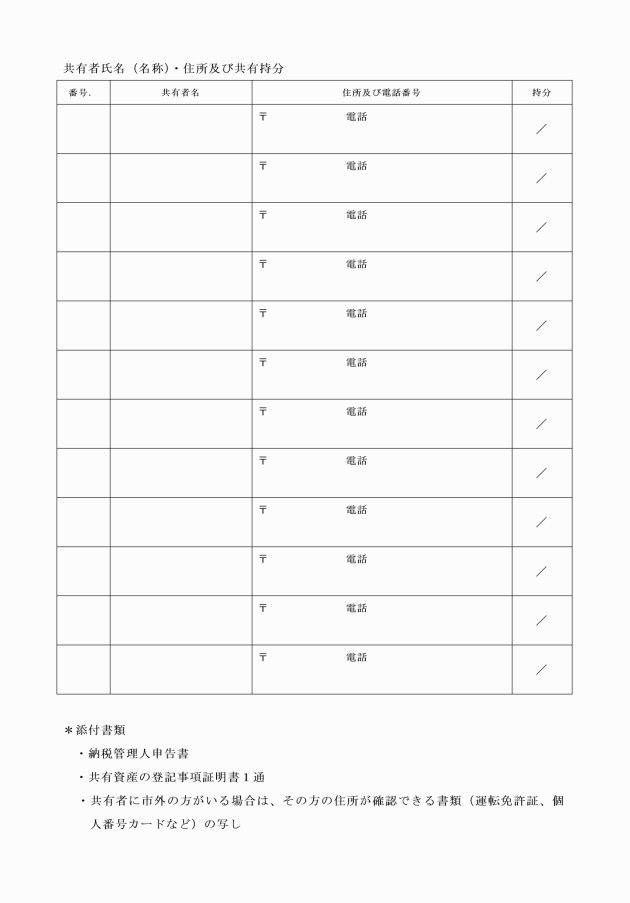

(1) 共有者全員の所在及び持分が明らかであり、共有者の持分の合計が1分の1であること。

(2) 分割納付をすることに共有者全員が同意していること。

(3) 共有者全員に本市の市民税、固定資産税等、軽自動車税、国民健康保険税、後期高齢者医療保険料及び介護保険料の滞納がないこと。

(4) 第3条の規定により算出した各共有者の各納期における納付額が200円以上であること。

(分割納付による納付額)

第3条 分割納付をする場合における各共有者の固定資産税等の納付額は、各納期における全体の納付額を共有者の所有権の持分で按分して算出するものとする。ただし、算出した額に1円未満の端数が生じたときは、共有代表者以外の共有者の納付額については、これを切り捨てるものとし、共有代表者の納付額については、各納期における全体の納付額から共有代表者以外の共有者の納付額の合計額を差し引いた額とする。

(分割納付の申請)

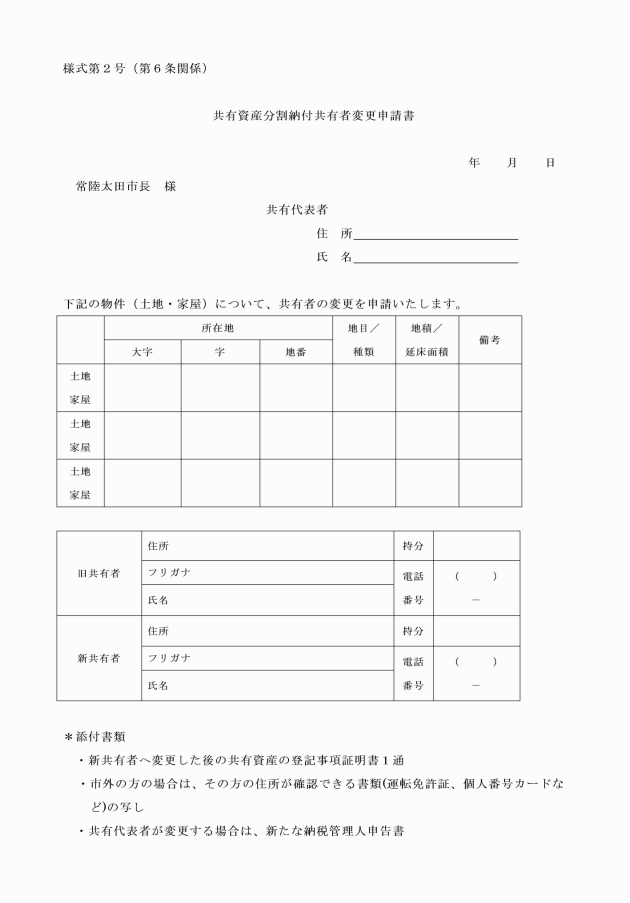

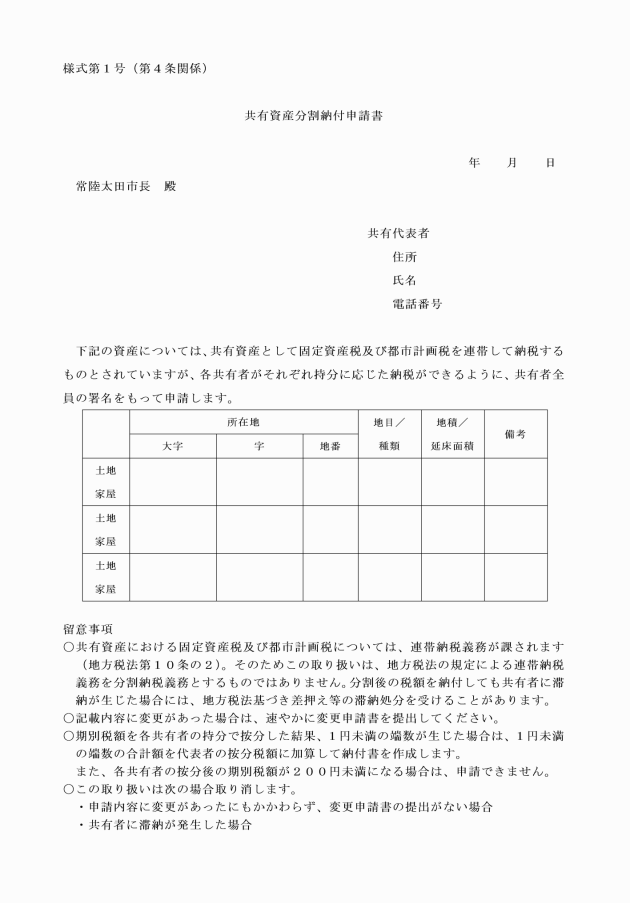

第4条 分割納付の申請は共有代表者が行うものとし、分割納付を希望する年度の初日の属する年の1月31日までに、共有資産分割納付申請書(様式第1号。以下「申請書」という。)に次に掲げる書類を添えて市長に提出しなければならない。

(1) 共有代表者を納税管理人とする納税管理人申告書(常陸太田市市税条例施行規則(平成4年規則第21号。以下「規則」という。)様式第23号)

(2) 当該共有資産の登記事項証明書

(3) 共有者のうち市外在住者の住所が確認できる書類

(4) その他市長が必要と認める書類

(分割納付の決定)

第5条 市長は、前条の申請があったときは、その内容を精査し、申請を適当と認めた場合は、申請日の属する年度の翌年度から分割納付を認めるものとする。

2 共有代表者を変更する場合は、新たに納税管理人申告書を市長に提出しなければならない。

(1) 相続人(民法(明治29年法律第89号)第887条、第889条及び第890条に規定する相続人)

(2) 相続人を代表する者(以下「相続人代表者」という。)

(3) その他市長が認める者

(1) 相続人代表者指定届(規則様式第16号)

(2) 相続の内容が確認できる書類

(3) その他市長が必要と認める書類

(分割納付の継続及び取消)

第8条 市長は、共有代表者から当該年度の初日の属する年の3月31日までに分割納付を取りやめる旨の書面の提出がない場合は、分割納付を行った翌年度以降においても、分割納付を継続して認めるものとする。ただし、分割納付を認められた共有者が次の各号のいずれかに該当するときは、その事実があった年度の翌年度から分割納付を取り消すものとする。

(1) 第2条各号に規定する要件を欠いたとき。

(2) 申請内容に変更があったにもかかわらず、第6条各項に規定する書類の提出がないとき。

(3) 納期限までに固定資産税等の納付額が完納されないとき。

(4) 前条第2項に規定する確約が守られないとき。

(5) その他市長が認めるとき。

(収納関係)

第9条 市長は、納税通知書、課税明細書及び納付書(以下「納税通知書等」という。)を、共有者全員に送付するものとする。

2 分割納付をする場合の納付方法は、納付書による納付とする。

3 市長は、納税通知書等が返戻されたときは、速やかに調査をするものとする。ただし、それでもなお送付先が不明で、送達できない共有者の納税通知書等があるときは、遅滞なく共有代表者に送付するものとする。

(督促)

第10条 督促の通知は、共有者全員に行うものとする。

(滞納処分)

第11条 市長は、分割納付を認めた場合においても、固定資産税等が督促状を発した日から起算して10日を経過した日までに完納されないときは、地方税法(昭和25年法律第226号)第10条の2及び同法第10条の規定により、共有者への滞納処分を行う。

(証明関係)

第12条 地方税法第20条の10及び第382条の3の規定に基づく証明書を交付する場合は、分割納付に係る証明書は交付しないものとする。

(その他)

第13条 この要項に定めるもののほか必要な事項は、市長が別に定める。

(令4告示37・一部改正)

附則

この告示は、公布の日から施行する。

附則(令和4年告示第37号)

この告示は、令和4年4月1日から施行する。

附則(令和6年告示第185―2号)

この告示は、令和6年12月2日から施行する。

(令6告示185―2・全改)

(令6告示185―2・全改)