○常陸太田市国民健康保険税の減免に関する取扱要項

平成22年6月8日

告示第78号

(趣旨)

第1条 この要項は、常陸太田市国民健康保険税条例(昭和41年常陸太田市条例第16号。以下「条例」という。)第25条第1項第1号及び第2号並びに第4号に規定する者の国民健康保険税(以下「保険税」という。)の減額又は免除(以下「減免」という。)について必要な事項を定めるものとする。

(令4告示92・一部改正)

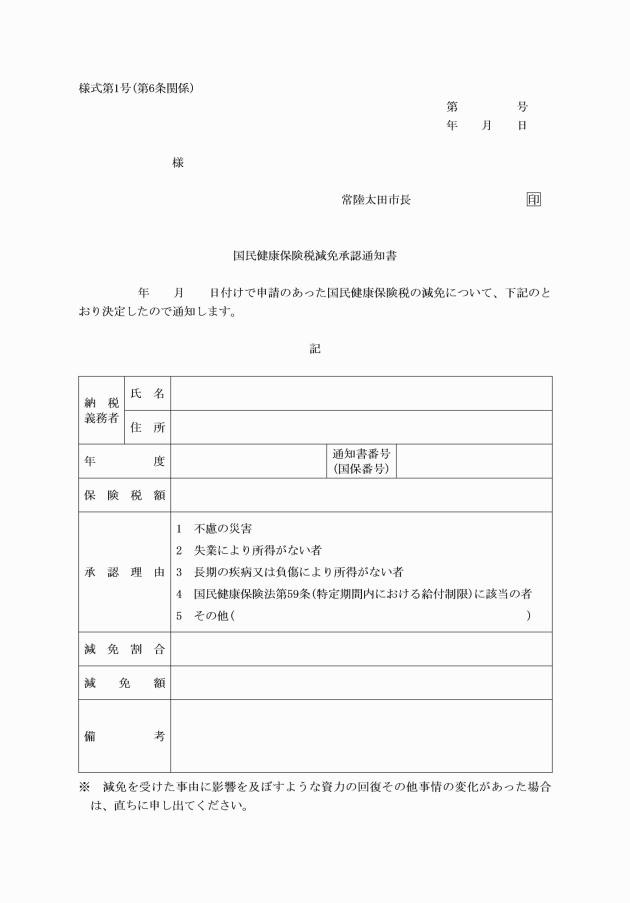

(1) 条例第25条第1項第1号及び第25条第1項第2号に該当する場合 次のアからカまでの要件のいずれかに該当し、イからエに該当する場合は、保険税の全額又は一部を納付することが著しく困難であると認められること。

ア 納税義務者等の生活の基盤となる家屋について、震災、風水害、火災その他これらに類するものにより受けた損害(保険金、損害賠償金等により補填される部分を除く。)割合が10分の3以上であること。

イ 納税義務者等について、会社倒産又は会社都合による失業(自己の責めに帰すべき理由による解雇は除く。)により、住民基本台帳に登載されている全ての世帯員(以下「世帯全員」という。)の総所得が申請時点において皆無であること。ただし、雇用保険法の規定による失業給付の受給終了後において、なお無職であること。

ウ 納税義務者等について、経営する会社等の倒産、破産、廃業により失業し、世帯全員の総所得が申請時点において皆無であること。

エ 納税義務者等について、疾病又は負傷により就労不可能となり、連続した90日以上の期間入院又は自宅療養が必要となり、世帯全員の総所得が申請時点において皆無であること。

オ 納税義務者等について、国民健康保険法(昭和33年法律第192号)第59条各号のいずれかに該当し療養給付等の制限があること。

カ その他減免を必要とする場合で、市長が特に必要と認める特別の理由があること。

(2) 条例第25条第1項第4号に該当する場合 同号に規定する要件に該当すること。

(令4告示92・全改)

2 減免の対象となる者で、2以上の減免理由に該当する場合は、それぞれの減免理由のうち減免の割合に係る額(以下「減免額」という。)が最も大きなものとする。この場合において、前条第2号に規定する減免の要件に該当する場合は、当該減免を適用した後の保険税の額に対し、本文の定めるところにより減免の要件を適用するものとする。

3 条例第25条第1項第4号に該当する者の減免の割合は、条例第25条第1項第3号に規定する減免を適用した後の被保険者均等割額に適用するものとする。

(令4告示92・一部改正)

(適用除外)

第4条 納税義務者等が、次に掲げるいずれかに該当する場合は、減免を行わないものとする。ただし、市長が特別の事情があると認めるときは、この限りでない。

(1) 保険税額から前条の規定により算定した減免額を差し引いた額が条例第2条第2項ただし書、第3項ただし書及び第4項ただし書に規定する課税限度額を超えるとき。

(3) 納税義務者等が条例第23条に規定する申告を行っていないとき。ただし、条例第23条ただし書の場合にあっては、この限りでない。

(4) 保険税の各期納期限が経過したもの及び既に納付されているとき。ただし、市長が特別の事情があると認めたときは、この限りでない。

(5) 減免の事由が発生した日が属する月より前の保険税であるとき。

2 前項第2号の規定にかかわらず、第2条第1項第1号ア又はオに該当する場合は、保険税を減免することができる。

(令4告示92・一部改正)

(減免申請等)

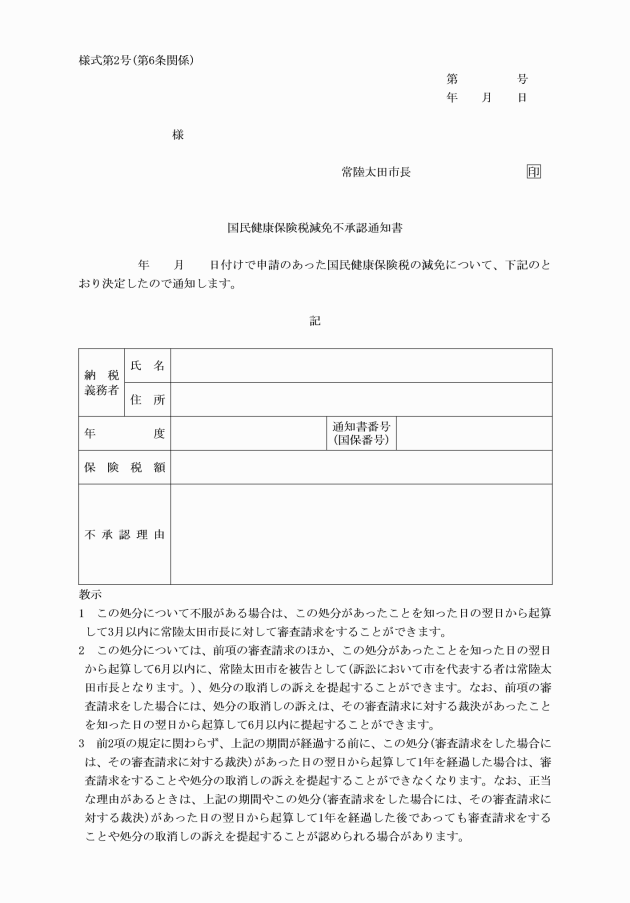

第5条 減免を受けようとする者(以下「減免申請者」という。)は、国民健康保険税減免申請書(常陸太田市国民健康保険税条例施行規則(平成3年常陸太田市規則第20号。以下「規則」という。)様式第3号)(以下「減免申請書」という。)に別表に定める書類を添付して、市長に提出しなければならない。この場合において、申請日の属する年度の翌年度以後の保険税の減免申請者は、再度減免申請書を提出しなければならない。

2 減免申請者が非協力的又は消極的であるため、当該減免申請事項について事実の確認が困難な場合には、減免申請を却下することができる。ただし、その後において事実確認をすることができたときは、申請のあった日の翌日から起算して60日を超えない範囲で当該年度の減免申請があったものとして取り扱うことができるものとする。

(令4告示92・一部改正)

2 前項の適否を決定するに当たり、市長が必要と認めるときは、減免申請者に新たな書類等の提出又は提示を求めることができる。

(令4告示92・一部改正)

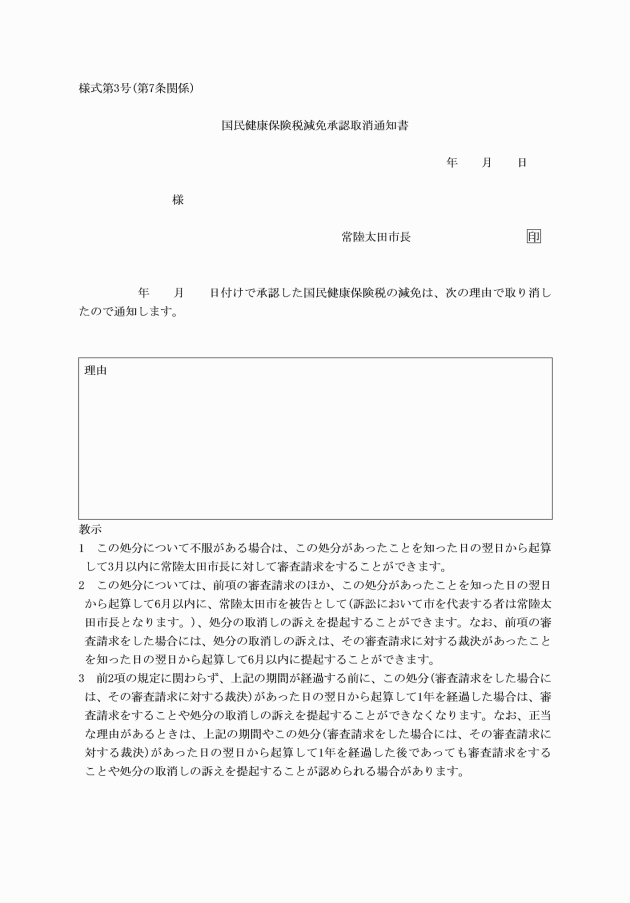

(減免の変更又は取消し)

第7条 市長は、減免の承認を受けた者が次のいずれかに該当するときは、減免を変更し、又は取り消すことができる。

(1) 資力の回復その他の事情の変化により、減免することが不適当と認められるとき。

(2) 虚偽その他不正な手段により減免の承認を受けたとき。

3 前2項の規定により減免の取り消しをしたときは、当該取消の日前までに減免を受けた保険税に延滞金を加算の上、減免額を徴収するものとする。

(令4告示92・一部改正)

(その他)

第8条 この要項に定めるもののほか必要な事項は、市長が別に定める。

附則

この告示は、公布の日から施行し、平成22年4月1日から適用する。

附則(平成28年告示第33号)

この告示は、平成28年4月1日から施行する。

附則(令和4年告示第92号)

この告示は、令和4年4月1日から施行する。

別表(第3条、第5条関係)

(令4告示92・全改)

常陸太田市国民健康保険税減免基準表

区分 | 減免割合 | 添付書類 |

①損害割合が5/10以上のとき 保険税の5/10減額 ②損害割合が3/10以上5/10未満のとき 保険税の3/10減額 ただし、理由発生月以降の保険税とし、1年間を限度とする。 | ・罹災証明書及び損害保険金等の額が確認できる書類 | |

保険税に係る所得割額の免除 ただし、離職日の属する月以降の保険税とし、1年間を限度とする。 | ・解雇通知 ・雇用保険受給資格者証等 ・廃業届 ※上記のいずれかを添付 | |

保険税に係る所得割額の免除 ただし、90日の起算日の属する月以降の保険税とし、1年間を限度とする。 | ・医師の証明書及び医療費の領収書 | |

保険税の免除 ただし、理由発生月以降の保険税とし、当該被保険者分に限る。 | ・入所、収監証明書 | |

保険税に市長が定める割合を乗じて得た額を減額する。 | ・市長が必要と認める書類 | |

納税義務者等の人数分の被保険者均等割額 令和4年度5/10減額 令和5年度1/3減額 令和6年度1/6減額 |

(令4告示92・旧様式第2号繰上)

(平28告示33・一部改正、令4告示92・旧様式第3号繰上)

(平28告示33・一部改正、令4告示92・旧様式第4号繰上)